Методы начисления амортизационных отчислений и их экономическое обоснование

Способ списания стоимости по сумме чисел лет срока полезного использования

Этот способ также называют способом падающих чисел. Годовая сумма амортизационных отчислений при этом способе определяется следующим образом:

![]() ,

,

где Пст - первоначальная стоимость объекта основных средств, руб.;

Т - сумма чисел лет срока полезного использования объекта основных средств, лет;

t - оставшееся число лет эксплуатации объекта основных средств, лет.

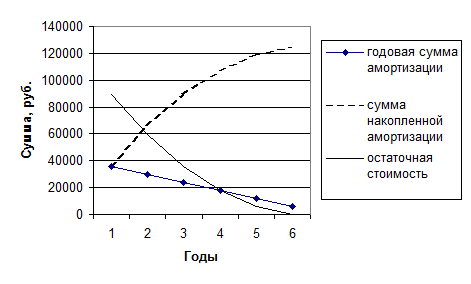

Способ списания стоимости по сумме чисел лет срока полезного использования также является одним из вариантов ускоренной амортизации основных средств, при котором годовая сумма амортизационных отчислений из года в год убывает, сумма накопленного износа, наоборот, растет, достигая к концу последнего года эксплуатации первоначальной или стартовой стоимости.

Способ списания стоимости пропорционально объему продукции

При этом способе величина ежегодных амортизационных отчислений зависит от количества выпускаемой продукции в соответствующем периоде.

Годовая сумма амортизационных отчислений рассчитывается по формуле:

![]() ,

,

где М - объем продукции за весь период срока полезного использования актива, единиц;

m - объем продукции в соответствующем году, единиц.

Этот способ начисления амортизационных отчислений еще называют производственным. В отличие от ранее рассмотренных, при этом способе не осуществляется равномерное распределение амортизационных отчислений в течение года. Сумма начисленных амортизационных отчислений помесячно зависит от конкретного объема выпуска продукции в соответствующем месяце. В результате амортизационные отчисления изменяются в строгом соответствии с изменением объема производства и поэтому переходят из разряда постоянных издержек к разряду переменных.

Таким образом, более ускоренные способы позволяют на начальном этапе «списать» в себестоимость большую часть стоимости имущества, тем самым, уменьшив налогооблагаемую прибыль. Зато в последние сроки использования имущества, наоборот, за счет снижения амортизационных отчислений увеличивается налогооблагаемая прибыль. Тем самым за счет ускорения амортизации налогооблагаемая база по прибыли смещается во времени к более поздним срокам. С учетом фактора стоимости денег во времени это означает снижение текущей стоимости расходов компании по уплате налога на прибыль.

На основе вышеизложенного материала представим графически условную динамику остаточной стоимости внеоборотных активов, суммы годовой и накопленной амортизации (рис.1.3, 1.4, 1.5).

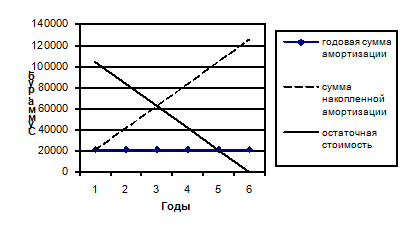

Рис.1.3 - Амортизационные потоки при линейном способе амортизации

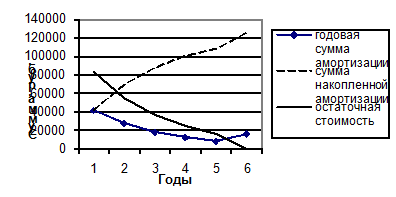

Рис.1.4 - Амортизационные потоки при способе уменьшаемого остатка с коэффициентом ускорения 2

Рис.1.5 - Амортизационные потоки при способе по сумме чисел лет срока полезного использования

Линейный способ начисления амортизационных отчислений, в принципе, применим к любому виду основных средств. Вместе с тем его применение более целесообразно по отношению к пассивной части основных средств (зданиям, сооружениям и т.д.), так как их использование не связано с действием каких-либо факторов переменного характера. Но из-за кризисной ситуации этот способ в последние годы являлся преобладающим.

Ускоренные способы начисления амортизационных отчислений позволяют быстрее формировать средства амортизационного фонда и проводить ускоренную реновацию основных средств в соответствии с требованиями технического прогресса. В качестве недостатков ускоренных способов можно отметить то, что при их применении стоимость основных средств по балансу имеет большие отклонения от их рыночной стоимости. Это расхождение возникает в результате более быстрого снижения балансовой стоимости объектов основных средств по сравнению с их рыночной стоимостью [9,с.75].