Влияние амортизационной политики предприятия на структуру себестоимости продукции

Таким образом, из таблицы видим, что структура себестоимости при использовании различных методов начисления амортизации различается. Это хорошо видно из рисунков 3.5 и 3.6.

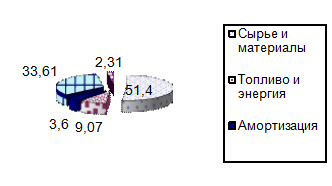

Рис.3.5 - Планируемая структура себестоимости продукции при расчете амортизационных отчислений линейным и ускоренными способами

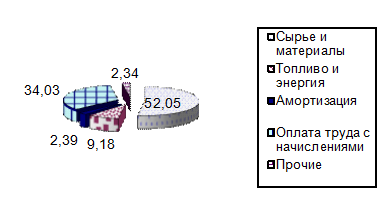

Рис.3.5 - Планируемая структура себестоимости продукции при расчете амортизационных отчислений только линейным способом

За счет того, что при использовании ускоренных методов амортизации большая часть стоимости основных средств списывается в первые годы эксплуатации, доля амортизационных отчислений выше (рис.3.5), соответственно, доля других экономических элементов затрат ниже. Далее, в течение следующих лет доля амортизационных отчислений снизится.

При использовании линейного способа сумма амортизационных отчислений является постоянной, поэтому при условном отсутствии других факторов, воздействующих на структуру себестоимости продукции, последняя не будет изменяться.

Таким образом, рассмотренный пример подтверждает выводы, сделанные в теоретической части работы, касающиеся методов начисления амортизации: при использовании ускоренных методов большая часть стоимости активной части основных фондов списывается в первые годы эксплуатации, соответственно в этот период заметно возрастает доля амортизационных отчислений в структуре затрат предприятия наряду с уменьшением доли других элементов затрат. Возрастает и себестоимость продукции предприятия в целом.

В нашем примере себестоимость продукции при использовании ускоренных методов амортизации возросла относительно линейного способа на 1,25%.