Модели коллективного страхования крупных рисков

Э

/C

=

d

Э

в структуре затрат П на реализацию проекта, для С, также как и в Модели 1

, ограничивающими являются только надежностные характеристики.

Найдем граничные условия принятия согласованного решения относительно величины a

П

с учетом сделанных ранее предположений, соответствующего минимальным уровням претензий договаривающихся сторон.

Для фиксированной доли d

Э

заключение договора страхования реализации проекта для З будет практически всегда иметь смысл, т. к.:

![]() .

.

Для значения P существует минимальный уровень доли d

ЭMIN

, определяющий нижнюю границу стоимости услуг эксплуатирующей организации:

![]() .

.

На практике это означает, что, например, для P

= 0,8

доля ЭО в структуре затрат не может быть ниже минимального уровя d

ЭMIN

= 0,24

. Очевидно, что повышение надежности и качества работы эксплуатирующей организации позволят повысить вес прибыли S

Э

в общем объеме доходов З.

Модель 4

. Отношения между участниками выполнения программы характеризуются следующими положениями:

П страхует потерю ожидаемого дохода вследствие задержки начала получения выходного эффекта от реализации проекта. Предполагается, что при своевременной реализации проекта потери П

равны нулю, а при повторной реализации через время t

потери приближенно равны:

![]() ,

,

где g

– показатель, характеризующий строгость штрафных санкций к П со стороны вторичных (конечных) потребителей выходного эффекта,

K

– коэффициент, определяющий размерность (например, руб/сут).

При расчетах принято, что время задержки получения выходного эффекта и величина потерь фиксированы (

DS

А

(

t

)=

DS

А

); при последующих неудачных реализациях потери растут пропорционально их количеству. Считается, что полученная от С компенсация целиком расходуется на расчеты со вторичными потребителями.

Договор страхования содержит условие неизменности страховой ставки и распространяется на серию пусков в соответствии с принятой программой.

З несет полную ответственность за неудачную реализацию. Он страхует стоимость реализации проекта (без прибыли) и по условию договора с П обязан в случае необходимости провести повторную реализацию за счет собственных средств для обеспечения полного выполнения программы. П выплачивает З прибыль S

Этолько после успешной реализации программы.

Модель 4.1.

Случай неограниченной компенсации (повторные реализации проводятся до достижения успеха, абстрактная схема).

Ожидаемый доход П определяется выражением:

Рациональному подходу П к назначению страховой ставки a

П

соответствует минимальное требование:

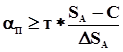

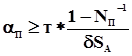

или

или  ,

,

где  – доля потерь от запланированной прибыли из-за задержки реализации проекта (0 <

– доля потерь от запланированной прибыли из-за задержки реализации проекта (0 <

dS

А

£

1

).

Очевидно, что интерес П в наибольшей степени влияет на величину ставки страхования потери ожидаемого дохода при росте нормативной величины DS

А

(dS

А

). Параметры P

и N

П

в данном случае не играют определяющей роли. Так, для P

= 0,9

, N

П

= 1,5

и dS

А

= 0,2

величина страховой ставки ограничивается сверху уровнем 1,0

, т. е. практически ограничение отсутствует (в смысле влияния на выбор разумного значения a