Бухгалтерский анализ

Как и в случае с бухгалтерскими правилами, эти сроки являются законодательно установленными договоренностями, и их целью является сглаживание разногласий между налогоплательщиками и налоговой службой. Их нельзя считать отражением реальных сроков экономической жизни.

Количественное выражение экономической жизни

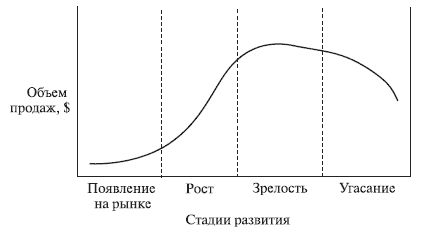

Большинство читателей знакомо с типичным жизненным циклом продукта, продолжающимся от появления его на рынке до угасания5. На рис. 5.1 представлен типичный жизненный цикл.

Рис. 5.1. Типичный жизненный цикл товара или услуги

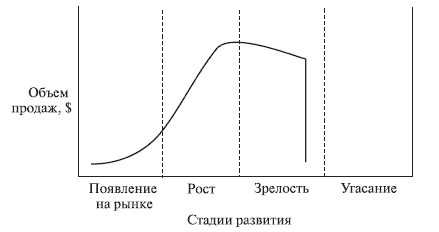

Хотя наклон и длина этой кривой разнятся от продукта к продукту, ее общие очертания остаются неизменными и отражают выручку от продаж продукта в течение его жизненного цикла. Впрочем, жизненный цикл конкретного продукта может меняться под воздействием разнообразных обстоятельств (см. рис. 5.2).

Рис. 5.2. Жизненный цикл товара или услуги (урезанный)

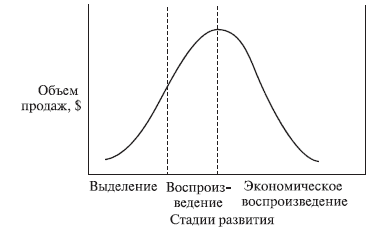

В представленном случае определенные события (например, отзыв продукта или мощная конкуренция) привели к преждевременной «кончине» товара или услуги. Мак-Карти и Перро также обсуждают циклы моды, используя несколько иную терминологию для обозначения их этапов. Стадия выделения — это период, в течение которого несколько новых продуктов «предлагают» свежую моду покупателям, готовым и стремящимся платить за нечто «особенное». Если новый стиль находит отклик, другие производители начинают воспроизводить его, выпуская свои изделия в больших количествах на более широкий рынок. На стадии экономического воспроизведения уже множество потребителей желает приобретать новомодную продукцию, которая отныне производится в массовом количестве при более низких затратах. Это начало стадии зрелости/упадка. «Плечи» этой кривой куда более круты, что отражает быстротекущий характер существования этих продуктов (см. рис. 5.3).

Рис. 5.3. Жизненный цикл товара или услуги (модные товары)

Мак-Карти и Перро, кроме того, описали такой крайний случай жизненного цикла как поветрие (very short-lived fashion), т.е. мимолетная мода (см. рис. 5.4).

Рис. 5.4. Жизненный цикл товара или услуги (поветрие)

Эти кривые представляют для нас интерес, поскольку при оценивании нам приходится обращаться как к величине будущих экономических выгод, так и к схеме их получения. Используя принципы приведения стоимости, представленные в главе 1, можно проиллюстрировать влияние этих факторов на стоимость (см. рис. 5.5).

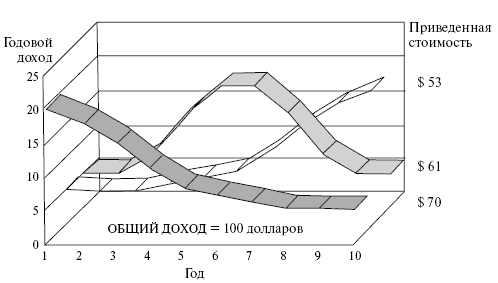

На этом графике общий доход равен 100 долларам при любом сценарии. Однако эта сумма может быть получена по трем разным схемам. Эти схемы имеют ощутимо разные приведенные стоимости, и читатель может заметить, что схема, при которой наибольший доход поступает вначале, имеет максимальную приведенную стоимость.

Оценка срока экономической жизни, как правило, является прогнозом, поскольку обычно нас интересует будущее развитие событий. Прошлая история актива имеет для нас значение лишь в той степени, в какой это помогает нам представить его текущее положение. Таким образом, нас должна интересовать текущая степень обесценения (obsolescence), термин, описывающий процесс уменьшения стоимости актива — от «нового бренда» (brand new) до «непригодного» («unusable»).

Рис. 5.5. Сравнение приведенной стоимости при разных схемах получения дохода

Если мы способны узнать, насколько далеко зашел в своей эволюции рассматриваемый актив, а также характер его движения, мы можем получить некоторое представление о его будущем. Таким образом, полезно знать факторы, влияющие на уменьшение стоимости:

Экспертам редко приходится выражать свое суждение о стоимости нового имущества. Чаще всего нас интересует стоимость уже используемого имущества, а это усложняет задачу, поскольку приходится вычитать из первоначальной стоимости величину износа. Время снижает стоимость большинства видов имущества. Хотя интеллектуальная собственность, как правило, не подвержена «износу» («wear and fear»), тем не менее, часть интеллектуальной собственности обесценивается со временем, так что в какой-то момент от ее стоимости не остается и следа6.