Бухгалтерский анализ

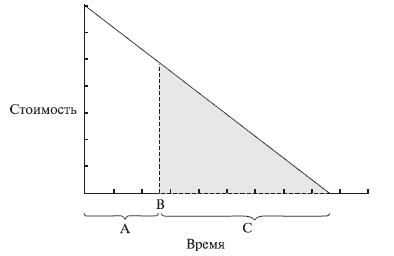

Эта концепция проиллюстрировано на рис. 5.6.

Рис. 5.6. Представление об износе

Источник: Gordon V.Smith and Russell L.Parr, Valuation of Intellectual Property and Intangible Assets, Second edition, New York: John Wiley & Sons, Inc., 1994, p. 189.

Будущие услуги, предоставляемые имуществом, представлены площадью под кривой справа от точки измерения. Таким образом, в начале жизненного цикла имущества область под кривой отражает будущие услуги, и стоимость можно определить как «100 процентов», или как равную издержкам. Когда мы движемся вправо по временной оси к точке В, площадь участка под кривой справа от точки измерения (представленная затемненной областью) сокращается. Естественно, это сокращение обусловлено не течением времени, а всеми факторами, вызывающими снижение стоимости.

Если предположить, что затемненная и светлая область равны, то В — точка, в которой исчерпывается половина первоначальной способности служить активом.

Эта точка не обязательно соответствует половине жизненного пути актива (Возраст представляет участок А, а оставшийся срок жизни представлен участком В.) В приведенной ситуации стоимость уменьшается быстрее хронологического возраста. Уменьшение стоимости начинается с момента начала использования имущества. Это связано с тремя причинами:

1. Физическим износом, уменьшающим способность имущества выполнять свои функции с изначальной скоростью, надежностью и точностью.

2. Передовыми технологиями, выводящими на рынок более эффективные, дешевые или более выгодные продукты.

3. Экономическими условиями, сокращающими потребительский спрос и порождающими в отрасли избыточные производственные возможности7.

Измерения обесценения

Три причины уменьшения стоимости представляют соответственно физический износ (physical deterioration), функциональное обесценение (functional obsolescence) и экономическое обесценение (economic obsolescence).

Физический износ. Весьма важно знать степень физического износа материальных активов, поскольку именно этот фактор и определяет, главным образом, экономический срок службы. Эта категория, однако, не имеет смысла применительно к нематериальным активам, а значит, и в отношении рассматриваемого здесь понятия товарного знака.

Функциональное обесценение. Этот термин обозначает степень, в которой актив может выполнять свое предназначение по сравнению с новым, возможно, технологически более совершенным активом. В сфере персональных компьютеров мы могли наблюдать стремительный переход от процессоров 8086, к процессорам 286 и 386, и далее — к Pentium®. При появлении нового поколения прежние стремительно устаревают, по мере того, как их скорость, универсальность и совместимость с программным обеспечением меркнут по сравнению с новоиспеченными собратьями. Очевидно, в данном случае физический износ не играет роли, и сокращение стоимости обусловлено именно функциональным обесценением. Товарные знаки подвергаются функциональному обесценению не по причине технологического прогресса, а по причине обесценения формы или стиля. Функциональное обесценение данного типа происходит с товарным знаком с течением времени. Обладатели товарного знака постоянно меняют его внешний вид, используя различные шрифты и детали оформления. Смысл товарного знака остается прежним, обновления отражают лишь изменение стиля. Если предприятие решило обновить семейство своих брендов или ассортимент продукции, это зачастую сопровождается изменениями в стилистике товарных знаков, дабы поддержать или подчеркнуть новый облик «семейства»8. Иногда редакции подвергается слоган продукции — просто из-за стремления к новизне9. В качестве примера можно привести эволюции слоганов компании «Coca-Cola».

«Вкусный и освежающий», 1915–20-е годы

«Устрой перерыв, чтобы освежиться», 1930-е годы

«Нечто реальное», 1940-е и 1970-е годы

«Дела идут лучше вместе с «Coca-Cola», 1960-e годы

«Отведай «Coca-Cola» и улыбнись!», 1980-е годы

«Вот это «Coca-Cola»!», 1980-e годы

Образы Бетти Крокер (Betty Crocker) и логотип компании «Prudential» с изображением скалы периодически переживали обновления и перемены стиля. Бетти Крокер, знаменитая представительница компании «General Mills, Inc.» родилась в 1921 году. По прошествии пятнадцати лет она обрела, наконец-то, лицо, «сочетавшее в себе черты нескольких женщин из отдела надомного обслуживания компании»10. С тех пор ее облик несколько раз подвергался изменениям. Теперь, на ее 75-й день рождения компьютер смешает лица 75 женщин из числа претенденток, которые, как надеется компания, предоставят свои фотографии. Хотя «новая» Бетти может иметь более политкорректную внешность, компания пообещала, что носить она будет красное платье и белый шарф на шее». Этот процесс описан Парселом: