Анализ затрат на производство готовой продукции предприятия

Итак, видим, что в 2002г. по сравнению с 2001г. себестоимость продукции фактически выросла на 5,18% (итог гр.14), по сравнению с планом - снизилась на 1,68% (итог гр.16). Однако эти показатели не отражают реального изменения структуры себестоимости продукции ЗАО «Город Мастеров», т.к. здесь анализируются абсолютные приросты затрат без учета изменения объемов производства. Для определения динамики структуры себестоимости продукции с учетом изменения объемов производства необходимо рассчитать относительные показатели, которые представлены в графах 18, 20. Это показатели относительного изменения затрат, пересчитанные на фактический объем производства 2002 года. Их анализ показывает, что на 2002 г. было запланировано снижение себестоимости на 8,54%, а в действительности произошел рост себестоимости на 8,04%.

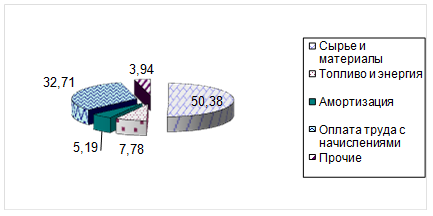

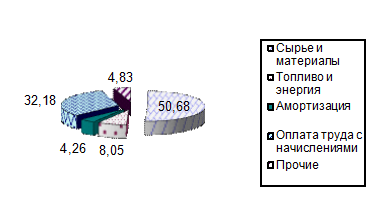

Доля амортизационных отчислений как экономический элемент затрат на производство в 2001-2002 гг. снижается (рис.3.2, 3.3). В 2001г. доля амортизационных отчислений составляла 5,19%, в 2002г. их доля снизилась до 4,26% (в структуре плановых затрат, скорректированных на фактический объем производства) или 4,34% (без учета изменения объемов производства).

Рис.3.2 - Структура затрат на производство продукции ЗАО «Город Мастеров» в 2001г.

Рис.3.3 - Структура затрат на производство продукции ЗАО «Город Мастеров» в 2002г. (на основе скорректированных плановых затрат на фактический объем производства)

На 2003г. имеется следующий план по производству и затратам (табл.3.21).

Таблица 3.21 Смета затрат на производство продукции ЗАО «Город Мастеров»

|

№ |

Экономические элементы затрат |

2002г., тыс. руб. |

План на 2003г., тыс. руб. |

Отклонение | |

|

Тыс. руб. |

% | ||||

|

1. |

Сырье и материалы |

6233,8 |

6857,18 |

623,38 |

55,71 |

|

2. |

Топливо и энергия |

1099,8 |

1209,78 |

109,98 |

9,83 |

|

3. |

Амортизация |

530,8 |

480,5 |

-50,30 |

-4,50 |

|

4. |

Оплата труда с начислениями |

4076,1 |

4483,71 |

407,61 |

36,43 |

|

5. |

Прочие |

280,7 |

308,77 |

28,07 |

2,51 |

|

ИТОГО |

12221 |

13339,9 |

1118,94 |

100,00 | |