Анализ затрат на производство готовой продукции предприятия

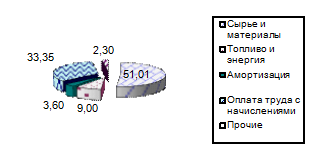

На рис.3.4 представлена планируемая структура себестоимости продукции на 2003 год.

Рис.3.4 - Планируемая структура затрат на производство продукции ЗАО «Город Мастеров» в 2003г.

Плановая величина амортизации здесь рассчитана на основе методов, которые были рассмотрены в параграфе 3.1.

Таким образом, себестоимость продукции ООО «Город Мастеров» в рассматриваемом периоде (2000-2002гг.) увеличилась как по сравнению с предшествующими периодами, таки и по сравнению с запланированной величиной. Доля амортизации в структуре себестоимости снижается. В 2003г. ее доля предусмотрена в размере 3,6%, тогда как в 2002г. ее доля составляла 4,26%. Это обусловлено применением ускоренных методов начисления амортизационных отчислений.