Страхование крупных рисков

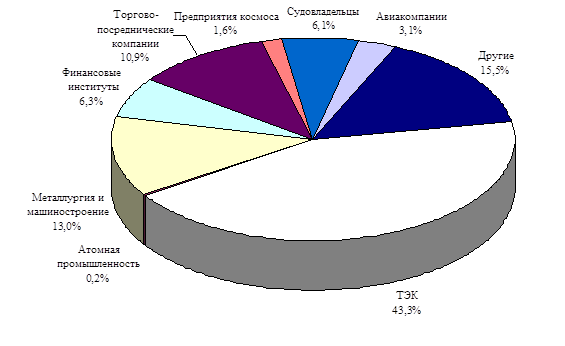

Рис. 2. Распределение страховых взносов

по отраслям промышленности

Но действительно крупному бизнесу подобное страхование не нужно. С одной стороны, тесные связи с бизнесом европейским или американским просто обязывают наших предпринимателей заниматься страхованием (скажем, финансирование немецким банком российского производства ставится в зависимость от наличия определенных видов страховок). С другой стороны, для "крупняка" использование страховых механизмов стало одним из важнейших элементов корпоративного управления, то есть вещью вполне добровольной и едва ли не любимой.

Обеспечение финансовой стабильности особенно важно при нынешней изношенности основных фондов. Российские производители сегодня не имеют свободных денег и резервных фондов на покрытие экстремальных событий. Любое происшествие или авария приводят к краху бюджета и тяжелым, а часто и непоправимым последствиям для компании. Цель страхования – предотвратить подобные перепады и снизить финансовые риски до минимума. Так что повышение интереса к обеспечению реальной страховой защиты со стороны руководителей крупнейших компаний – не только отрадный, но и закономерный факт. Последний пример: осенью прошлого года "Роснефть" создала дочернюю страховую компанию "Нефтеполис". Теперь "своих" страховщиков имеют все нефтяники: "ЛУКойл" (страховая группа "ЛУКойл", объединяющая Индустриальную перестраховочную компанию и страховые компании "ЛУКойл", "ЛК-Сити", "Медведь ЛК", "Адонис-Плюс" и четыре зарубежных страховых общества), ЮКОС (СК "ЮКОС-Гарант"), "Сургутнефтегаз" (СК "Сургутнефтегаз"), "Татнефть" ("Чулпан"). "Интеррос-Согласие" страхует компании, входящие в холдинг "Сиданко", "Якорь" – нефтяную компанию "Славнефть", "Сибирь" – "Мегионнефтегаз".

В других отраслях топливно-энергетического комплекса также существует четкое разделение рынка между страховыми компаниями. СОГАЗ страхует риски "Газпрома", "Геополис" – компаний угольной отрасли. "Энергогарант" является страховщиком практически всех региональных энергетических компаний (за исключением "Самараэнерго", риски которой застрахованы в ее дочерней компании "Энергополис"). Ситуация на рынке страхования топливно-энергетического комплекса и предприятий металлургии и машиностроения представлена в табл. 18 и 19.

Об интересе к страхованию со стороны топ-менеджмента крупнейших российских компаний говорит следующий факт: при организации компании "Нефтеполис" перед ее руководителями была поставлена задача за первый год деятельности собрать 700 млн. руб. То есть 1% от себестоимости произведенной продукции нефтяной компанией "Роснефть". Аналогичная ситуация и в компании "ЛУКойл", сборы которой также полностью соответствуют однопроцентному ограничению по отнесению страхования на себестоимость. По словам руководства компании "Нефтеполис", очень много рисков не укладываются в один процент. Реально, чтобы обеспечить полное страховое покрытие для имущественных рисков в нефтянке, взносы должны быть больше в два-два с половиной раза. И еще один процент должен идти на социальные программы: добровольное медицинское страхование, страхование от несчастных случаев и накопительное страхование". Принятое правительством постановление о возможности отнесения страхования на себестоимость в пределах 2% по имущественным видам и еще 1% по личным должно привести к резкому (практически трехкратному) росту сборов у страховых компаний, страхующих производство, и улучшению ситуации на страховом рынке, связанной с непропорциональным развитием псевдостраховых схем по отношению к классическому страхованию.

Особенности страхования гигантов

Российская экономика сегодня – это сообщество тесно связанных между собой, но все-таки существующих по собственным законам промышленных групп. Крупная нефтяная компания является "государством в государстве" – со своими внутренними законами, системой управления, безопасности и т. д. Этот факт определяет принципиально различные структуры рисков у каждого из российских производственных "монстров". Универсальность страховой компании в данном случае далеко не всегда является ее преимуществом. Дело в том, что страхование рисков определенной отрасли требует создания соответствующего отдела с большим числом специалистов и оригинальными технологиями. Затраты на его содержание могут окупаться только при очень больших объемах страховых операций. Полноценное страхование в этом случае могут осуществлять либо узкоспециализированные страховые компании, либо самые крупные универсальные компании с большими финансовыми возможностями (например, "Ингосстрах", РОСНО). Поэтому в каждой отрасли число страховых компаний, способных грамотно оценить риски, – единицы. Желания остальных страховать все подряд, как правило, не подтверждаются их возможностями. При выборе страховой компании помимо анализа финансового состояния (см. статью "По единой мерке") основным определяющим фактором должно быть наличие у компании серьезных клиентов-предприятий, максимально близких по своей отраслевой принадлежности к тому, риски которого планируется застраховать.