Модели коллективного страхования крупных рисков

П

и b

З

). Тогда:

![]() .

.

и выражение (11) для приращения ВСФ на i

-м шаге примет вид:

![]() ,

,

а с учетом этого определится и рекуррентное выражение для описания динамики среднего размера ВСФ: купить путевку

![]() ,

,

которое преобразуется к явному виду:

.

.

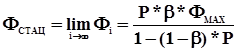

Средний размер однократных суммарных выплат из ВСФ на компенсацию ущерба при страховом случае определяется стационарным значением размера фонда:

.

.

Средний размер однократных суммарных взносов участников выполнения программы в ВСФ составляет:

,

,

где M

[ ]

– операция определения математического ожидания случайной величины.

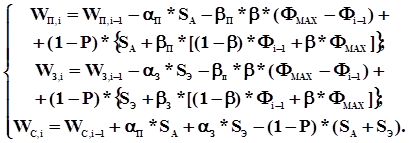

Уравнения для субъектов страхования описывают их ожидаемые доходы на i

-м шаге.

При успешной реализации (с вероятностью P

) П и З получают доходы S

А

и S

Э

, соответственно, а перед выполнением программы оплачивают стоимость страховой премии a

П

* S

А

и a

З

* S

Э

по согласованным со страховщиком индивидуальным тарифным ставкам a

П

и a

З

, а также делают взнос в ВСФ:

![]() и

и ![]() .

.

При неудачном выполнении программы страховщик выплачивает в порядке компенсации неполученной прибыли сумму S

А

в пользу П и S

Э

– З. Кроме того П и З должны получить из взаимного страхового фонда свою долю (

b

П

* Фi

-1

и b

З

* Фi

-1

соответственно); взнос в ВСФ при этом не делается. При этом предполагается, что всеми участниками страхового договора ведется честная игра и информация о фактическом исходе выполнения программы не является основанием для изменения правил осуществления выплат.

В результате получаем:

Модель 5.2сингулярных (условных) выплат в ВСФ. Предполагается, что на очередном шаге программы взносы в ВСФ выплачиваются только при условии удачного выполнения программы на предыдущем шаге. В этом случае:

![]() ,

,

и выражение для приращения ВСФ на i-м шаге примет вид:

![]() .

.

С учетом (16) и (17) уравнение, описывающее динамику среднего размера фонда, задается выражением, в явном виде связывающим на каждом шаге выполнения программы искомую величину с максимальным размером ВСФ, основными характеристиками процессов формирования фонда и надежностью выполнения элемента (шага) программы,

![]() .

.

Выражение (18) справедливо, начиная со 2-го шага программы. При этом считается, что Ф0= 0

и Ф1 =

b

* ФMAX

.

Стационарное значение размера фонда (средний размер однократных суммарных выплат) равно:

.

.

Средний размер однократных суммарных взносов участников выполнения программы в ВСФ в данном случае составляет:

.

.

Формулы (19) и (20) получены в предположении выполнения условия сходимости бесконечного ряда сумм (18):

![]() .

.

Уравнения для субъектов страхования, как и в первом варианте Модели 5

, описывают их ожидаемые доходы на i

-м шаге.

При успешном выполнеии программы расчеты производятся аналогично Модели 5.1