Модели коллективного страхования крупных рисков

П

).

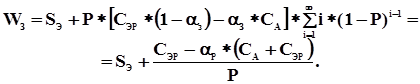

Величина W

З

определяется аналогично и равна:

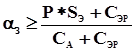

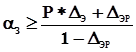

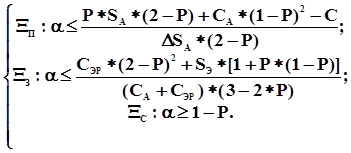

Минимальное требование к величине страховой ставки a

З

со стороны З выражается неравенством:

или

или  ,

,

где

![]() – доля прибыли эксплуатирующей организации в структуре стоимости реализации проекта;

– доля прибыли эксплуатирующей организации в структуре стоимости реализации проекта;

![]() – доля затрат эксплуатирующей организации в структуре стоимости реализации проекта.

– доля затрат эксплуатирующей организации в структуре стоимости реализации проекта.

Например, для значений P

= 0,9

, D

Э

= 0,05

и D

ЭР

= 0,15

уровень страховой ставки a

З

![]() 0,2

0,2

. При снижении доли нормативной прибыли D

Э

величина страховой ставки будет приближенно ограничена долей эксплуатационных затрат в структуре стоимости реализации проекта.

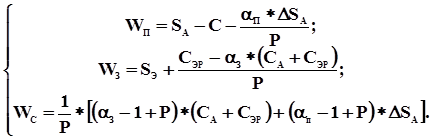

Рассмотрим доходы страховщика. В соответствии с общей схемой они будут выражаться следующим образом:

![]()

![]()

![]() .

.

С точки зрения С уровни страховых ставок должны обеспечивать в среднем по крайней мере неотрицательность его доходов, т. е.:

![]() .

.

При равенстве страховых ставок a

З

=

a

П

=

a

ограничение носит тривиальный характер a

³

1 – P

.

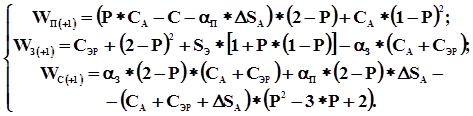

Окончательно модель 4.1 принимает вид:

|

Модель 4.2

. Случай ограниченной компенсации (при возникновении страхового случая проводится одна повторная реализация; в случае его неудачи З возвращает П стоимость объекта страхования).

С учетом вновь введенных условий, модель доходов участников страховой операции будет представлена следующей системой уравнений:

.

.

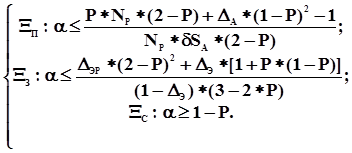

Из рассмотрения требования неотрицательности средних доходов П, З и С по итогам реализации проекта:

![]() ,

, ![]() ,

, ![]() ,

,

как условия экономической целесообразности их вступления в отношения страхования в качестве субъектов, вытекает система требований к величинам a

П

и a

З

, на основании которых можно построить области допустимых решений. При этом, исходя из общих для всех субъектов условий возникновения страхового события, достаточно рассмотреть случай равенства страховых ставок П и З (a

З

=

a

П

=

a

).

или

,

,

![]() – доля затрат на закупку объекта страхования в структуре стоимости запуска (остальные относительные параметры были определены выше).

– доля затрат на закупку объекта страхования в структуре стоимости запуска (остальные относительные параметры были определены выше).

Необходимо отметить, что в модели 4.2для З необходимо дополнительно ввести условие "заинтересованности в успехе" (или "регулярности") – требование подобрать экономические параметры модели таким образом, чтобы обеспечить повышение его фактических доходов при снижении числа повторных запусков, т. е.: