Модели коллективного страхования крупных рисков

. Однако, в случае неудачи взносы в совместный страховой фонд не делаются, а в дальнейшем накопление средств в Фонде производится заново. Остальные условия, в том числе и порядок отношений со страховщиком, остались без изменений.

С учетом принятых во втором варианте изменений, получаем:

Уравнения (11), (14) полностью описывают Модель 5

.

Модель 6

. Шестая модель может описывать целый подкласс реальных страховых договоров с тремя участниками. Рассмотрим частный случай.

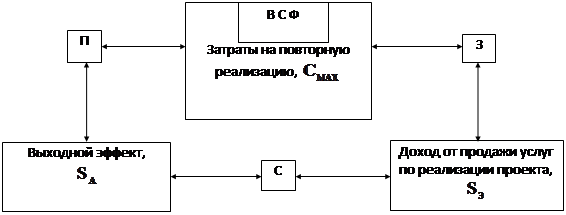

В данной модели предполагается наличие совместного страхового фонда, аналогичного рассмотренному в Модели 5

, но отличающегося тем, что по условиям выполнения программы при потере объекта страхования вследствие его отказа виновная сторона (П или З) обязана провести повторную реализацию программы за свой счет. Субъекты П и З должны предусмотреть такой случай, формируя ВСФ. Однако, выплаты из ВСФ производятся только организатору повторного проекта.

Рис. 14. Замкнутая модель страхования

Как и в моделях 5.1 и 5.2, в рассматриваемой модели нетто-ставки в договорах П![]() С, З

С, З![]() С будут различными (соответственно, a

С будут различными (соответственно, a

П

и a

З

).

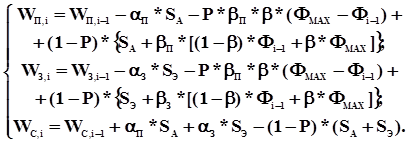

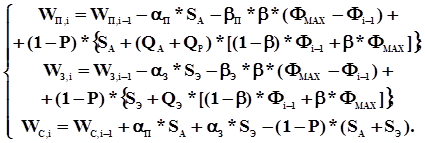

Для описания динамики среднего объема страхового фонда по прежнему справедливы соотношения (9) .(14), (16) .(20).

Из рассмотрения доходов участников при каждом возможном исходе находятся уравнения для Модели 6.1

регулярных выплат в ВСФ:

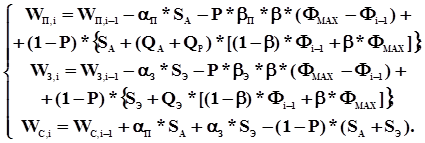

Аналогично находим уравнения для Модели 6.2сингулярных выплат в ВСФ:

.

.

Разработанная совокупность моделей коллективного страхования крупных рисков является одной из попыток в отечественной практике страхования осмыслить с единых позиций вопрос эффективности в первую очередь экономических взаимоотношений между участниками страховой деятельности. В ходе исследования были сделаны важные для практики выводы о необходимости поиска согласованного оптимума страховой ставки при заключении договоров страхования, а также построения системы страхования с расчетом на длительную перспективу стабильных взаимоотношений. В этих условиях применение моделей коллективного страхования позволит проанализировать различные ситуации на формирующемся в России рынке страхования крупных рисков. В первую очередь здесь следует обратить внимание на вопросы экономической стабильности участников и формирование подходов к ценообразованию как в части оценивания рисков, так и предоставляемых услуг по обеспечению выполнения программ.

Разумеется, представленная в отчете система моделей не является исчерпывающей. Однако, положенный в ее основу подход позволяет организовать наращивание с перспективой развития в автоматизированную экспертную систему поддержки управленческих решений в части страхования программ.