Модели коллективного страхования крупных рисков

Рис. 13. Область возможного достижения компромисса

Из качественного анализа соотношений (3) следует, что при выборе значения a

П

для П определяющей в основном является величина нормы прибыли N

П

, в то время как для С ограничивающими являются только надежностные характеристики.

С учетом сделанных ранее предположений найдем граничные условия принятия согласованного решения относительно величины a

П

, соответствующего минимальным уровням претензий договаривающихся сторон.

Для фиксированной нормы прибыли N

П

заключение договора страхования для П будет иметь смысл только при выполнении минимального требования:

|

.

.

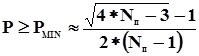

Очевидно, что с ростом N

П

уровень требований к P

со стороны П может быть ослаблен. Например, при норме прибыли П N

П

= 1,1

показатель успешности должен быть не ниже 0,92

, тогда как для значений N

П

, равных 1,2

и 1,5граничные значения PMIN

составят 0,85и 0,73

соответственно. Для С снижение требования к P

приведет к необходимости соответствующего увеличения страховой ставки a

П

в соответствии с (3).

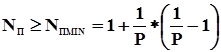

Для достигнутого в процессе использования объекта страхования значения P

существует минимальный уровень нормы прибыли, определяющий нижнюю границу стоимости выходного эффекта объекта страхования для вторичных потребителей:

|

.

.

Так, для значения показателя успешности использования объекта страхования P

= 0,9

уровень нормы прибыли П

не должен быть ниже минимального N

ПMIN

= 1,12

. При снижении значения показателя P

до 0,8субъект П вынужден будет поднять цену выходного эффекта функционирования объекта страхования таким образом, чтобы обеспечить N

П

не менее N

ПMIN

= 1,3

.

Модель 3

. Модель данного типа может быть рассмотрена для случая, когда в договоре на реализацию проекта указано обязательство З перед П осуществить за свой счет повторную реализацию проектов в случае неудачи предыдущих. З страхуется от своих возможных потерь, связанных с повторными реализациями. В этой модели З берет на себя весь риск, связанный с неудачным осуществлением проекта. (Но за такую привилегию П, очевидно, должен увеличить размер оплаты услуг эксплуатирующей организации, т. е. повышение S

Э

).

Предполагается, что З получает от П в ответственное распоряжение объект страхования, осуществляет эксплуатацию объекта, получая за это с П в качестве выплаты величину, равную C

Э

. Причем, З не имеет права регрессного иска к поставщикам объекта страхования.

Если не учитывать возможные потери П, связанные с временем ожидания повторной реализации проекта (выплата неустойки вторичным потребителям, замораживание и связанное с этим уменьшение будущих доходов приведенных к текущему моменту времени и т.д.), то его доход абсолютно гарантирован и всегда равен

W

П

=SA

– C

.

В сделанных предположениях ожидаемый доход З находится следующим образом. Если первый же первая реализация оказалась успешной, то доход З будет равен величине C

Э

, уменьшенной на размер страховой премии a

З

* C

. Предполагается, что страховая сумма покрывает стоимость вынужденных затрат З на проведение повторной реализации. Если же первая реализация неудачена, то З получает от С страховое покрытие C