Модели коллективного страхования крупных рисков

В рассматриваемых моделях страхования переменные, относящиеся к страховщику, снабжены индексом С. Субъекты З, П, С будем называть прямыми субъектами договора страхования (прямыми участниками страховой деятельности).

Кроме прямых субъектов в моделях страхования могут рассматриваться косвенные субъекты

, имеющие непосредственное отношение к результатам использования объекта страхования.

В их число входят:

изготовители составных частей объекта страхования;

перестраховщики;

третьи лица.

Увеличение числа субъектов страхования, учитываемых в моделях, приведет к увеличению числа связей, которые необходимо рассмотреть, в общем случае определяемого выражением:

![]() ,

,

где

N

– число рассматриваемых в модели субъектов страхования. Тем самым определяется размерность модели страхования.

Страховые случаи, рассматриваемые в моделях

Рассматриваются события, повлекшие за собой невозможность использования объекта страхования по целевому назначению (получения запланированного выходного эффекта).

Использование объекта страхования для получения выходного может разбивается на несколько этапов. Страховые случаи могут произойти на любом из этих этапов и влекут за собой различные последствия при их покрытии договорами на страхование и имущественную ответственность прямых и косвенных участников страхования.

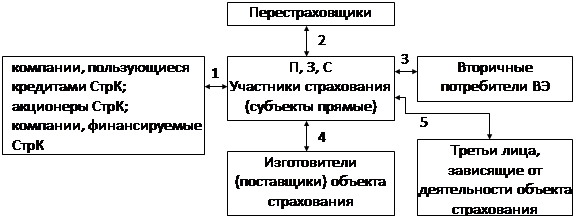

Полный анализ моделей должен включать рассмотрение не только прямых участников страхования (П, З, С), но и косвенных, имевших непосредственное отношение к результатам запуска КА.

Условно состав косвенных участников может быть выделен путем рассмотрения отношений, проиллюстрированных рис. 11.

Рис. 11. Субъекты, рассматриваемые при моделировании страховой

деятельности (прямые и косвенные)

Анализ отношений косвенных участников страховой деятельности, приведенных на рис. 11, проводится по следующим направлениям.

1. Опыт страховых компаний свидетельствует о необходимости проведения ими операций не только по одному виду деятельности, но и в других сферах, дающих, как правило, гарантированный стабильный доход. Такая деятельность способствует обеспечению страхователям реального покрытия страховых рисков капиталами страховой компании. Обязательным условием стабильной деятельности страховой компании является реализация программ риск-финансирования, призванных определять конкретные источники покрытия сложных технических страховых рисков.

Указанные здесь связанные со страховой компанией субъекты с неизбежностью должны будут изменять стратегию своей деятельности при наступлении страхового случая с большими выплатами, что должно быть учтено при полном анализе.

2. Отношение с перестраховщиком определяется условиями договора и требует отдельного рассмотрения, в т.ч. возможности создания страхового пула участников.

3. Для отдельных объектов страхования (спутники связи, навигации, мониторинга) их владелец вступает в отношения с широким кругом потребителей выходного эффекта. С рядом этих потребителей владелец объекта страхования может заключать предварительные соглашения в т.ч. и с финансовыми обязательствами. Поэтому наступление страхового случая, рассматриваемого в данных моделях, может повлечь за собой различные иски к П, которые следует рассматривать как прямые потери П (кроме стоимости объекта страхования) в отличие от ожидаемого дохода. С другой стороны, именно этот круг субъектов, в конечном счете определяет все доходы прямых участников страхования.

4. Хотя поставщики непосредственно и не включены в рассматриваемую здесь модель, но их учет в качестве косвенных участников является существенным. При наступлении страхового случая страховая компания может получить по условиям договора страхования право предъявления регрессных исков к поставщикам объектов страхования и их составных частей с целью частичного или полного возмещения своих потерь по страховому покрытию. Этот факт является существенным при определении справедливых страховых тарифов.

5. Одним из основных субъектов, рассматриваемых в моделях коллективного страхования, являются "третьи лица". Актуальность рассмотрения этого субъекта в моделях страхования определяется повышенной опасностью, носителями которой являются некоторые существующие объекты страхования (танкеры, перевозящие нефть, ракеты-носители) для окружающей среды и субъектов хозяйственной деятельности, а также повышением значимости природоохранных мероприятий, проводимых в настоящее время. Этот субъект условно отнесен к косвенным участникам страховой деятельности для удобства рассмотрения моделей. В целях упрощения он рассматривается в единственном числе, хотя фактически включает целый ряд субъектов.