Модели коллективного страхования крупных рисков

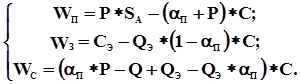

W

З

= (P

+ Q

– Q

Э

) *

C

Э

+ Q

Э

*[C

Э

– (1 +

a

П

) * С] =

= C

Э

– Q

Э

* (1 +

a

П

) * С.

В данной модели для С рассматривается возможные исходы, отличающиеся по ожидаемому доходу, с вероятностями соответственно:

P

– успешная реализация проекта страхования

(1 – P

)

– потеря объекта страхования по любой причине с компенсацией ущерба владельцу объекта страхования,

Q

Э

– потеря объекта страхования по вине З с взысканием части ущерба в пользу С.

Ожидаемый доход С составит:

Wc

= C

*(

a

П

*P

– Q

+ Q

Э

– Q

Э

*

a

П)

.

Полученные выражения можно свести в систему, которая будет полностью описывать взаимоотношения субъектов страхования в условиях предположений, сделанных для второй модели.

|

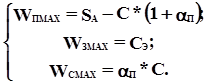

В рассматриваемой модели максимальные возможные доходы в одном договоре выражаются величинами:

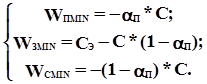

При этом минимальные доходы (максимальные потери) могут составлять:

Примечание: отрицательная величина доходов означает потери.

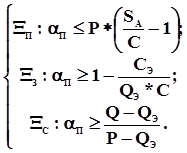

В качестве условия экономической целесообразности вступления в отношения страхования в качестве субъектов можно рассматривать требование неотрицательности средних ожидаемых доходов П, З и С по итогам запуска РКН:

![]() ,

, ![]() ,

, ![]() .

.

Разрешая эти неравенства с учетом соотношений (2) относительно a

П

, получим выражения для построения областей предпочтения участников страхования, сведенные в систему:

|

Ранее отмечалось, что норма прибыли Пот договора страхования должна быть достаточной по крайней мере для покрытия необходимых издержек, т. е.:

![]() .

.

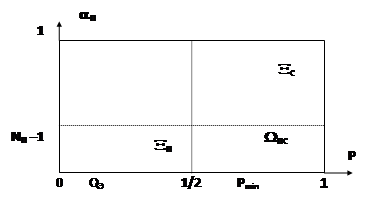

Сопоставляя полученные выражения, можно сделать вывод о противоположности страховых интересов субъектов З, С и П. Однако, их совместное решение позволяет выделить в пространстве параметров модели область W

ПС

возможного достижения компромисса между П и С относительно значения a

П

. На рис. 13 она показана как пересечение областей X

П

и X

Сбезусловного предпочтения П и С при назначении ставки страхования. При этом интересы З принимаются в расчет как ограничения только в случае его существенной ненадежности как исполнителя работ (при Q

Э

> C

Э

/C

, что не соответствует накопленной практике). Его заинтересованность в повышении страховой ставки a

П

определяется стремлением переложить часть расходов по возмещению ущерба, связанного с потерей объекта страхования, на П. Для упрощения расчетов будем считать, что величиной Q

Э

можно пренебречь.

|